Uso de la estimación de costos como herramienta de

evaluación

Alison Ibeth López Vargas

TAXCONTABLE Cia Ltda, Ecuador

https://orcid.org/0000-0003-2803-6614

Resumen

La globalización, los sistemas tecnológicos, políticas tributarias, entre otros, obligan a

establecer estrategias, tales como las herramientas de costos, para determinar cuánto les

cuesta producir un servicio. La presente investigación usó como caso de estudio una

empresa de transporte y tuvo como objetivo identificar y calcular el costo en la

prestación de su asistencia de una manera técnica. Se aplicó un estudio exploratorio-

descriptivo y se realizó una encuesta conformada por 6 preguntas de selección múltiple.

Los resultados expresaron que el 80 % de encuestados manifiesta que no existe un

modelo de cálculo de costos, el 60% desconoce cómo calcularlos y el 40% no sabe qué

elementos forman parte del costo del transporte. Estos datos fueron analizados e

interpretados por el método estadístico. La propuesta establece que el método de costeo

fijo y variable es una opción para determinar de manera oportuna el valor de un

servicio, facilitando la toma de decisiones a los propietarios de transportes que ofertan

su asistencia.

Palabras clave: servicio de transporte, costos, cálculo de costos, fijo, variable

Abstract

Globalization, technological systems, tax policies, among others, force to implement

strategies such as cost tools to determine how much it costs them to produce a service.

The present research used a transportation company as a case study and aimed to

identify and calculate the cost in providing the assistance in a technical way. An

exploratory-descriptive study was applied and a validated survey that was made up of 3

multiple-choice questions was applied to the administrative area. The results expressed

that 80% of respondents state that there is no cost calculation model, 60% do not know

how calculate them and 40% do not know which elements are part of the cost of

transport. These data were analyzed and interpreted by the statistical method. The

proposal establishes that the fixed and variable costing method is an option to determine

the value of a service in a timely manner, facilitating decision-making by transport

owners who offer their services.

Keywords: transportation service, costs, company, fixed, variable

Introducción

El transporte en la actualidad es considerado una de las necesidades básicas de la

sociedad, ya que este promueve el dinamismo comercial y económico de los países. De

Rus (2003) manifiesta que la conceptualización de transporte hace referencia a toda

actividad que conlleva el transporte y movilización de un bien o personas de un lugar a

otro; además de la logística del vehículo también se debe considerar otros aspectos tales

como la seguridad del pasajero o la mercancía, y velar por la integridad del medio de

transporte (pág. 45).

Hoy en día, tener un control adecuado en los procedimientos, la utilización de

herramientas eficientes y la búsqueda de estrategias, permiten un mejoramiento

continuo en la administración, la espera al terminar un proceso de compra o prestación

de servicios impide al administrador o gerencia que se tome decisiones acertadas en

cuanto a los precios de venta y otras decisiones que requieren de una información más

oportuna.

Durante su existencia, la empresa caso de estudio, ha obtenido un incremento

considerable de contratos de trabajo con instituciones escolares y entidades públicas y

privadas que permite la generación de nuevos empleos, existiendo la necesidad de

controles para llevar a cabo estrategias administrativas que ayuden a controlar y

gestionar sus recursos de manera eficiente, es por esto que se ha tomado como caso de

estudio para la presente investigación.

Dentro de los servicios ofertados se encuentran: transporte corporativo, transporte a

escuelas y colegios y buses contratados a sitios turísticos. La empresa cuenta con un

promedio de 25 años de experiencia y su misión parte de satisfacer las necesidades de

las personas mediante su servicio eficiente, seguro y confortable, esto ha permitido

plantearse una visión de consolidarse como una empresa confiable, eficiente y rentable

en el sector del transporte en el Ecuador.

Para tener un mayor entendimiento es necesario definir ciertos términos que estaremos

manejando durante el desarrollo del artículo.

El autor Lawrence (1943) define la contabilidad de costos como "un procedimiento

ordenado de uso de los principios de la contabilidad general, para registrar los gastos de

explotación de una empresa, de tal manera que las cuentas que llevan en relación con la

producción y la venta puedan servir a los directores para la determinación de los costos

de producción y de distribución, unitarios o totales, de alguno o de todos los productos

manufacturados o servicios prestados y de las diversas funciones de la empresa, para

lograr así una explotación económica, eficiente y lucrativa”.

Por su parte, Polimeni, Fabozzi, Adelberg, y Kole (1997) dicen que “es una fase

ampliada de la contabilidad general o financiera de una entidad industrial o comercial,

que rápidamente proporciona a la gerencia datos relacionados con los costos de

producción o venta de cada artículo o brindar un servicio en particular".

A esto se suma Toro López (2010), quien sostiene que esta mide, consolida y reporta

información financiera relacionada con la adquisición y / o consumo de materiales,

brindando información para contabilidad administrativa y contabilidad financiera.

Estos autores coinciden que la contabilidad de costos proporciona información útil

sobre los costos de producir bienes que permiten a los directivos tomar decisiones. A lo

que Aguirre (2004) explica que los valores prudentes y razonables de todos los

conceptos y recursos necesarios para desarrollar una actividad se conocen como “costos

de un bien o servicio”, éstos se clasifican como elementos del costo (pág. 22).

1. Elementos del costo de producción

Existen tres elementos para el costo de producción. La materia prima representa el

elemento de vital importancia que la empresa utiliza para la elaboración de bienes. La

mano de obra es la fuerza física o mental invertida en la transformación o

procesamiento de la materia prima de un producto en proceso o terminado. El costo de

la mano de obra es el valor que se paga por el uso de los recursos humanos, la mano de

obra se conoce como el esfuerzo físico y mental que se pone en un servicio de

fabricación. El concepto también se utiliza para nombrar el costo de este trabajo, es

decir, el precio pagado. Debido a la inconsistencia de la palabra “obra”, la definición se

refiere a “obra a mano o con mano”, lo que tiene más sentido si decimos que las obras u

obras son realizadas por personas (García, 2012).

Y los costos indirectos de fabricación, conocidos también como CIF, son todos los

costos que intervienen en el proceso de producción pero no directamente, tales como:

materia prima indirecta (hilo, botones de cierre, etc.) mano de obra indirecta (salario de

supervisores, salario de contador, salario de gerente-propietario), otros costos indirectos

tales como: alimentos de los trabajadores, seguro de fábrica, impuestos de fábrica,

energía eléctrica de fábrica, depreciación de maquinaria y equipo de fábrica,

depreciación de edificios de fábrica, etc.

Por otra parte, el propósito de los sistemas de costos es acumular los costos de

productos o servicios. La información que brindan estos sistemas es utilizada por los

gerentes para fijar los precios de sus productos, controlar sus existencias, aplicar

acciones correctivas a sus procesos y básicamente saber cuánto cuesta producir un bien

o un servicio.

Según cómo se acumulan los costos para pagar la producción, los sistemas de costos se

clasifican en: sistemas de costos de órdenes de producción, sistemas de costos de

procesos, sistemas de costos estándar, sistemas de costos de absorbentes, sistemas de

costos histórico, sistema de costo variable o sistema de costo predeterminado.

Dependiendo de las necesidades y características de cada empresa, estos sistemas se

pueden utilizar o, a su vez, combinados.

A continuación, estaremos definiendo cada uno de estos sistemas:

• Sistema de cálculo de costos de órdenes de producción: proporciona un registro

para cada orden de venta. Se caracteriza por el hecho de que cada uno de los costos

incurridos en el proceso de producción está claramente identificado y cargado a la orden

de producción correspondiente, utilizada por las empresas que producen bajo pedido.

Este sistema, tiene algunas características como: se acumulan por lotes, se maneja

producción bajo pedidos específicos, no se produce normalmente el mismo artículo.

• El sistema de costo por procesos: en este los costos se acumulan en cada proceso o

departamento en el que los productos se utilizan para convertirse en productos

terminados. Algunas características de los sistemas de costeo por procesos son que se

acumulan por departamento y su producción es continua o en serie.

• Sistema de costo estándar: son los que trabajan a partir de los costos calculados antes

del proceso de fabricación, para ser comparados con los costos reales con el fin de

verificar si lo que se incorpora en la producción se ha utilizado efectivamente para un

cierto nivel de producción, y tomar acciones correctivas (Polimeni et al., 1997). El

sistema de costeo estándar es tan estricto que requiere muchos estudios para determinar

el coste de producción (Cashin & Polimen, 1980).

• Sistemas de costeo absorbente: son los que consideran y acumulan todos los costos

de producción, tanto costos fijos, como costos variables, siendo considerados como

fragmento del valor de los productos elaborados, bajo el indicio que todos los costos son

necesarios para fabricar un producto (Moreno, 2002).

• Sistema de costeo histórico: es aquel que acumula costos de producción reales, es

decir, costos realizados o incurridos; lo cual puede realizarse en cada una las órdenes de

trabajo o en cada una de las fases del proceso productivo.

• Sistemas de costeo por variables: independientemente de qué se fabrique, los costos

fijos representan la capacidad de producir y comercializar bienes o servicios y los costos

variables dependen del volumen de producción (García-Pérez-de-Lema et al., 2006).

• Sistemas de costeo absorbente: son los que consideran y acumulan todos los costos

de producción, tanto costos fijos, como costos variables, siendo considerados como

fragmento del valor de los productos elaborados, bajo el indicio que todos los costos son

necesarios para fabricar un producto (Moreno, 2002).

• Sistemas de costeo predeterminados: estos son los que trabajan a partir de los costos

calculados antes del proceso de fabricación para ser comparados con los costos reales

con el fin de verificar si lo que se incorpora en la producción se ha utilizado

efectivamente para un cierto nivel de producción, y tomar acciones correctivas

(Moreno, 2002).

• Sistemas de costos de calidad: cuantifican financieramente los costos de calidad de la

organización agrupados en costos de cumplimiento y no cumplimiento, con el fin de

facilitar la selección de la gerencia de niveles de calidad que minimicen sus costos que

minimicen sus costos (Moreno, 2002).

A su vez, también existen unas técnicas para determinar costos, estas son el costeo por

objetivo, que parte de un precio objetivo y un nivel de beneficio planificado que

determinan los costes que debe soportar la empresa para ofrecer dicho producto (coste

objetivo = precio objetivo - beneficio deseado). De esta forma, tratamos de ofrecer un

producto de calidad, brindamos satisfacción en las necesidades del cliente y también

ofrecemos un precio razonable ante la demanda. Por otra parte, tenemos la técnica de

costeo Kaizen, esta propone actividades para la mejora de las actividades y la reducción

de los costos, incluyendo cambios en la forma en que la empresa fabrica sus productos,

esto se hace proyectando los costos de las mejoras propuestas, que debe realizarse como

un control presupuestario.

Y otros sistemas que también deben considerarse son el de cálculo de costos backflus,

este es un sistema de contabilidad de costos condensado en el que los costos de

producción incurridos al pasar de una fase a otra no se registran, pero los costos

incurridos en los productos se registran cuando se finalizan y/o venden (Gayle, 1999).

Como un sistema alternativo a los tradicionales, aparece el Costeo ABC, el cual

identifica las distintas actividades que componen los procesos y los vincula con los

productos o servicios en base a su consumo. Este sistema parte de la diferencia entre

costos directos e indirectos, vinculando estos últimos a las actividades que se

Costeo tradicional

Costeo ABC

Los productos consumen los costos

Las actividades consumen los costos, los productos

consumen actividades.

Asigna los costos indirectos de fabricación usando

como base una medida de volumen. Una de las más

usadas es la de horas hombres

Asigna de los costos indirectos de fabricación en

función de los recursos consumidos por las actividades

Se preocupa de valorizar principalmente los procesos

productivos

Se preocupa valoriza todas las áreas de la organización

Valorización de tipo funcional

Valorización de tipo trasversal y mejoramiento de los

procesos.

desarrollan en la empresa. Las actividades se presentan de tal manera que los costos

indirectos aparecen como directos a las actividades, por lo tanto, se transfieren a los

productos (objeto de costos), según la cantidad de actividades consumidas por cada

objeto de costos. De esta forma, el costo final está compuesto por los costos directos y

los costos asociados a determinadas actividades, consideradas como aquellas que

agregan valor a los productos.

A continuación, en la Tabla 1 se establece las diferencias de los sistemas de costos

tradicionales versus sistemas de costos ABC.

Tabla 1.

Diferencia entre Costeo tradicional y Costeo ABC

Fuente: elaboración propia

El mayor reto de las empresas hoy en día consiste en la competitividad, razón por la

cual los sistemas de costos juegan un papel importante, pues permiten gestionar una

empresa (Lavolpe, 2005). En lo que concierne a Ecuador, la Mypes no utiliza o

desconoce sistemas de costos que les facilite determinar un costo de servicio como en el

caso del sector del transporte, ya que lo realizan de manera empírica (Bayas, 2018).

Es vital analizar la importancia que tienen los sistemas de costos en las empresas:

Falcón (2015) en “El costo de la producción y su incidencia en la rentabilidad de la

empresa Orecao S.A, Cantón, Quevedo, año 2012” concluyó que la empresa Orecao

S.A. utilizó un registro de costos históricos, es decir que los costos son registrados

conforme se producen sus pagos o provisiones, por lo que no se aplica la principal

norma internacional establecida para la producción agrícola como es la NIC 41 “Activos

Biológicos”.

Por su parte, Palma (2013) investigó sobre la rentabilidad y determinó que, en el

ejercicio contable, al registrar los costos generados por ofrecer un producto o servicio,

utilicen procedimientos establecidos en el sistema contable; registrándose bajo el

régimen correspondiente y no basado en la experiencia como lo explica el autor, lo que

tergiversaría los resultados económicos en un negocio, obteniendo resultados equívocos

de la rentabilidad en una determinada empresa.

Mientras que Salinas (2012), con su trabajo “Los costos de producción y su efecto en la

rentabilidad de la planta fibra de vidrio en Cepolfi Industrial C.A de la ciudad de

Ambato” determinó en sus conclusiones que la industria de partes de fibra de vidrio

para autobuses y autos se ha convertido en un sector fundamental para la provincia de

Tungurahua, generando empleado directo e indirecto sobre toda la ciudad de Ambato;

que mediante la propuesta de un sistema de costos de producción, se puede obtener

información real sobre los costos y medir la rentabilidad de la planta de fibra de vidrio

en la empresa Cepolfi Industrial C.A; y que la inadecuada forma de controlar los costos,

ha generado deficiencias administrativas, sobre todo en la parte de fabricación de los

productos, los cuales reportan cantidades erróneas de material ocupado en las

requisiciones de productos.

Por lo descrito, el presente caso de estudio tiene como objetivo conocer las causas de la

inexistencia de un sistema de costos en la empresa de transportes y proponer un método

de cálculo que permita anticipadamente conocer la implicación de los elementos de este

sistema para la toma de decisiones en cuanto al valor a ofertar por sus servicios al

mercado.

Metodología

El enfoque de la presente investigación fue cuantitativo, de tipo exploratorio-

descriptivo. La metodología fue utilizada en un caso de estudio del cual se utilizó los

registros contables de la empresa para su análisis, reflejando las variables más comunes

en los contratos de transporte. Se tomó como referencia un contrato, específicamente

sobre el costo de una furgoneta, lo que permitió proponer un sistema para identificar y

clasificar los valores del servicio ofertado.

Adicional se utilizó como técnica el cuestionario, conformado por 6 preguntas con

opciones de selección múltiple. Esta encuesta fue previamente validada por la Magister

Lorena Muquis, docente y profesional en el área contable tributaria en la Universidad

Israel.

La población seleccionada fue de 5 personas del área administrativa: gerente general,

gerente logístico, contador y dos asistentes contables.

Resultados

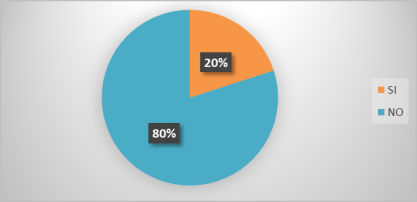

En lo que respecta a la existencia de procedimientos para calcular el costo del servicio,

el 80% de encuestados manifiesta que no existe un modelo de cálculo contable para el

servicio de transporte (Figura 1); por lo que se puede interpretar que los empleados no

han tomado en consideración la distribución de los costos en la empresa, por lo que la

ganancia podría estar por debajo de la esperada. Los sistemas de costos son importantes

porque proporcionan información para control de gastos y permite analizar los costos

con el objetivo de incrementar la eficiencia para alcanzar objetivos empresariales como

maximizar utilidades (González, 2017).

Figura 1. Conocimiento de los empleados sobre la existencia de un sistema de costos

Fuente: elaboración propia

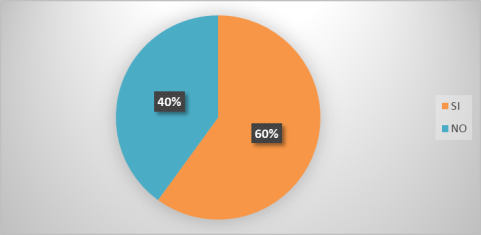

Otro dato que resulta importante mencionar es que el 60% de los encuestados afirma

conocer los rubros que se toman en cuenta para fijar la tarifa del transporte (Figura 2);

no obstante, este mismo podría no haberse desarrollado de acuerdo a procesos

contables, en vista de que la mayoría no conoce el procedimiento contable de costos.

Razón por la cual es importante conocer e identificar los recursos generales utilizados e

invertidos, esto hace posible tener información oportuna que permitirá a la

administración contar con una mejor visión estratégica diferenciadora de la competencia

en cuanto a la toma de decisiones (González, 2017).

Figura 2. Empleados que conocen los elementos del costo de un servicio

Fuente: elaboración propia

Adicionalmente, el grupo objetivo manifiesta que contar con sistema de costos permitirá

de manera positiva a la administración gestionar de mejor manera los recursos

maximizando utilidades, pues el sistema actual no cuenta con parámetros establecidos

que permitan un mejor establecimiento en el costo y valor por el servicio. Por lo tanto,

se establece que el costeo no se realiza de manera paulatina y no se toman en cuenta

costos variables, razón por la cual consideran importante que la administración socialice

esta información con todo el personal de la empresa.

Representación de Costo de Mano de Obra

Cargo

Sueldo

Décimo

Tercero

Décimo

Cuarto

Vacaciones

Fondos de

reserva

Aporte

Patronal

12,15%

Total

Chofer

202,80

16,90

33,33

8,45

16,89

24,64

303,01

Azafata

133,33

11,11

33,33

5,56

11,11

16,20

210,64

336,13

28,01

66,67

14,01

28,00

40,84

513,65

Costos Logísticos por Sector

Hoja presupuestal para el cálculo del costo de operación mensual

ENTIDADANÓNIMA

TIPOFURGONETAS

AZAFATASI

CAPACIDAD17 PASAJEROS

VALOR DE CONTRATO 240.000,00

CANTIDAD DE UNIDADES 12

SECTOR

ESCOLAR

PÚBLICO

PRIVADO

INSTITUCIONAL

PÚBLICO

PRIVADO

A continuación, se reflejará el costo de

una unidad para el

contrato

COSTOS FIJOS

Personal

CANTIDAD

Costo mensual

Conductor

1

TOTAL

303,01

303,01

Insumos

Ruta

Costo Mensual

1. Análisis de trial

En primer lugar, se calculó el valor de mano de obra considerando los beneficios de ley

bajo la normativa ecuatoriana establecida en el código de trabajo, para poder determinar

el valor de la mano de obra directa se procede a realizar una tabla resumen (Tabla 2)

donde se reflejen los sueldos del personal necesario para una sola furgoneta, así como

los beneficios sociales a los que los colaboradores tienen derecho según el Instituto de

Seguridad Social y el Ministerio del Trabajo.

Tabla 2.

Costo de mano de obra directa

Fuente: elaboración propia

Por otra parte, se realizó el análisis de los costos en base a los datos obtenidos en la

empresa, que permitieron identificar los costos en el cual se incurre para brindar el

servicio de transporte (Tabla 3). Cabe mencionar que la presente propuesta es una tabla

donde se analiza cada costo en los que pueden incurrir los vehículos y los mismos

pueden ser cambiados de acuerdo a las necesidades del cliente.

Tabla 3.

Identificación de elementos del Costo del servicio

Combustible

Llantas

Lubricantes

Filtros

Engrase

Seguros

Póliza de Seguros (Casco, accidente pasajeros)

Gastos Legales

Permiso Operacional

Medidas de Bioseguridad

Desinfección

Depreciación

Depreciación Vehículo

COSTOS VARIABLES

Servicio de Puerta a Puerta

Si

No

Cargos Comunicaciones

Radios Motorola

Personal

Azafata

CANTIDAD

1

CANTIDAD

1

CANTIDAD

1

CANTIDAD

1

CANTIDAD

1

CANTIDAD

1

Tumbaco

Tumbaco

Tumbaco

Tumbaco

Tumbaco

TOTAL

Recargo

15%

0%

105,00

25,00

25,00

30,00

10,00

195,00

Prima Mensual

20,83

Costo Mensual

21,67

Costo mensual

60,00

Costo mensual

283,33

-

-

Costo mensual

20,00

Costo mensual

210,64

TOTAL COSTO1.114,48

Fuente: elaboración propia

Una vez finalizado el análisis de los costos con los que incurre el servicio de transporte,

tanto en mano de obra, como en costos directos e indirectos, se procede a sumar los

valores para conocer cuánto es el costo mensual del servicio: $1.114,48.

Conclusiones

El servicio que ofrece la empresa es de índole privado y público; sustentado la mayor

parte de su actividad en el transporte escolar y que al ser un servicio, costea la mano de

obra (choferes), costos de mantenimiento y variables según especificaciones del

contrato.

La empresa caso de estudio no posee ninguna herramienta para evaluar el uso de los

recursos, por lo cual se establece el adecuado cálculo de costo que permita optimizar la

gestión. El presente artículo se enfocó en la necesidad de establecer una base que tenga

fundamento y no sea instintiva en la prestación de los servicios como se ha venido

haciendo en la actualidad, las variaciones de contratos son cotizados únicamente por el

gerente, convirtiéndose en una debilidad para la compañía puesto que no existe un

sistema de costo que valide el valor de los servicios prestados por parte de la empresa.

Es oportuno resaltar que la contabilidad de costos es un sistema de información cuyos

principales objetivos, según Lawrence (1984), son: 1) elaborar informes internos para

los gerentes con el fin de ser utilizados tanto en la planificación como en el control de

las operaciones del día a día y en la formulación de planes y políticas más amplios; y 2)

evaluar inventarios y determinar ingresos, que satisfagan tanto la demanda de

información de terceros como de ejecutivos corporativos.

Se determinó además que la compañía no tiene un control contable de los insumos, lo

que no les permite desarrollar un adecuado sistema de costeo para su servicio. Se

estableció como opción la forma de cálculo “costos fijos y variables”, que permite

determinar el costo de producción del servicio.

Referencias

Aguirre, J. G. (2004). Sistema de costeo. La asignación del costo total a productos o

servicios. (1ra edición). Bogotá: Luis Rocca.

Bayas, I. Y. G. (2018). Los sistemas de costos como herramienta fundamental en la

administración de empresas. Observatorio de la Economía Latinoamericana, (240).

de Rus Mendoza, G., Campos, J., & Nombela, G. (2003). Economía del transporte.

Antoni Bosch editor.

Falcón, G. (2015). El costo de producción y su incidencia en la rentabilidad de la

empresa Orecao S.A, Cantón Quevedo, año 2012 (Tesis de pregrado). Universidad

Técnica Estatal de Quevedo, Quevedo, Ecuador.

Gayle, R. L. (1999). Contabilidad y administración de costos.

García, J. (2012). Contabilidad de costos. México.

García Pérez De Lema, D., Marín Hérnandez, S., & Martínez García, F. J. (2006). La

contabilidad de costos y rentabilidad en la Pyme. Contaduría Y Administración, (218),

39–59.

González Delgado, N. D. L. M. (2017). Procedimiento de un sistema de costo. Cofin

Habana, 11(2), 91-101.

Lavolpe, A. (2012). Los sistemas de costos y la contabilidad de gestión. Argentina:

Consejo Profesional de Ciencias Económicas de la CA de Buenos Aires.

Lawrence, B.W (1943). Contabilidad de costos. Uteha, tomo 1, pag.3.

Lawrence, M. (1984). Estimación de los Costos de Producción.

Moreno, M. M. (2002). Diseño de sistemas de costeo: Fundamentos teóricos.

Actualidad Contable Faces, 5(5), 7-22.

Palma, M. (2013). Sistema de costos por procesos y su incidencia en la rentabilidad, de

la empresa Soltex, de la ciudad de Ambato, en el primer semestre de 2012 (Tesis de

pregrado). Universidad Técnica de Ambato, Ambato, Ecuador.

Polimeni, R. S., Fabozzi, F., Adelberg, A., & Kole, M. (1994). Contabilidad de costos

(No. HF5686. C66 1994.). Bogotá: McGraw-Hill.

Salinas, G. (2012). Los costos de producción y su efecto en la rentabilidad de la planta

fibra de vidrio en Cepolfi Industrial C.A de la ciudad de Ambato (Tesis de pregrado).

Universidad Técnica de Ambato, Ambato, Ecuador.

Toro López, F. J. (2010). Costos ABC Y presupuestos: Herramientas para la

productividad. Coleccion: Ciencias administrativas (Colombia).