Evolución del mercado de seguros en Ecuador

Alexander Alfonso Eras Piedra

1

Corporación Nacional de Telecomunicaciones CNT, Ecuador

https://orcid.org/0000-0002-5875-6885

Ángel Gustavo Redrobán Chamorro

2

Personalbrok Agencia de Seguros Cía. Ltda, Ecuador

https://orcid.org/0000-0002-8913-3832

Resumen

Las compañías de seguros, como titulares de un importante capital económico, y por la

importancia que tienen en el mercado ecuatoriano, se encuentran bajo la regulación de

la Superintendencia de Compañías, Valores y Seguros, razón por la cual el objetivo del

presente caso de estudio fue analizar la evolución del mercado de seguros en el

Ecuador. Se utilizó la investigación descriptiva, basada en referencia bibliográfica

documental que permitió establecer el crecimiento del mercado de seguros del 3.6% con

respecto al año anterior, principalmente por el ramo de seguros Vida que en el año 2018

creció el 11.6% más, con respecto al 2017. A su vez, se evidenció que el segmento de

seguros de vehículo ocupa el primer lugar en el mercado, con un 24%. Es importante

resaltar que el seguro privado dinamiza la economía, genera rentabilidad a sus

propietarios y se ha convertido en indispensable para los consumidores, ante riesgos

fortuitos.

Palabras clave: seguros, vehículos, riesgos, mercado de seguros

Abstract

Insurance companies, as holders of an important economic capital and due to the

importance they have in the Ecuadorian market, are under the regulation of the

Superintendency of Companies, Securities and Insurance, which is why the objective of

this case study was analyze the evolution of the insurance market in Ecuador, for which

a descriptive research based on documentary bibliographic references was used, which

allowed establishing the growth of the insurance market of 3.6% with respect to the

previous year, mainly due to the Life insurance branch that in the year 2018 grew 11.6%

more compared to 2017. The vehicle insurance segment occupies the first place in the

market, with 24%. It is important to note that the private insurance boosts the economy,

generates profitability for its owners and has become essential for consumers in the face

of unforeseen risks.

Keywords: insurance, vehicles, risks, insurance market

Introducción

Las compañías aseguradoras, como poseedoras de un importante capital económico y

debido a la importancia que tienen dentro del mercado ecuatoriano, se encuentran bajo

la regulación de la Superintendencia de Compañías y Seguros, qué como órgano de

control, establece la normativa y los lineamientos para un correcto funcionamiento.

Para los ecuatorianos, la importancia de adquirir un seguro que les permita protegerse

ante cualquier eventualidad que pueda afectarlos, es cada vez mayor, por lo que las

compañías aseguradoras, en su búsqueda de captar clientes, bajo la característica del

contrato de seguros como un contrato de adhesión, han iniciado la comercialización de

sus productos de forma masiva a través de otras compañías o entidades ajenas al sector,

aprovechando su cartera de clientes y los medios que estas poseen para ofrecer y

distribuir sus productos.

El seguro se configura como la acción en virtud del cual, el asegurado (entiéndase por

este como la persona, bien u objeto beneficiario de un seguro) se hace acreedor

mediante el pago de una remuneración (prima) de una prestación, que habrá de

satisfacer la otra parte llamado asegurador para prevenir o cuando se produzca un

siniestro (Apolinario, R., & Briones, V, 2015).

Actualmente ocurren accidentes a diario, que puede ser, por ejemplo, un incendio que

perjudique a la sociedad, o que ocasione la muerte, por lo que adquirir un seguro se

convierte en fundamental. Este no solo es de beneficio único, sino también puede ser

usado por familiares, o a nivel de empresas, para que en el caso que ocurra algún

siniestro, su patrimonio no se vea afectado en su totalidad y la familia no quede

desamparada.

Bajo estas premisas, el objetivo de la presente investigación es analizar la percepción

que se tiene sobre el mercado de los seguros, cómo este ha ido evolucionando con el

pasar de los tiempos y la importancia que tiene en la economía ecuatoriana.

Inicialmente, es importante hacer una revisión bibliográfica de los significados que

conllevan al tema propuesto.

Un seguro es un valor económico y comercial y a la vez un instrumento que permite a

todas las personas, avizorar y garantizar la situación económica, ante hechos futuros,

susceptibles de ocurrencia y de los que la persona que opta por él ni nadie puede tener

certeza (Resico, 2010).

En esta parte cabe mencionar a los Brokers, también llamados corredores de seguros,

agentes de seguros o asesores productores de seguros. Estas son las personas que

desempeñan el papel de intermediarios entre el cliente y la aseguradora. Otorgan un

servicio personalizado con el fin de facilitar los distintos procedimientos al cliente

(Lucio, 2019).

Las empresas de seguros son solidariamente responsables por los actos ejecutados por

los agentes de seguro (personas naturales) y las agencias asesoras productoras de

seguros (personas jurídicas), de acuerdo a los contratos suscritos entre las partes.

En cuento a la seguridad social, Resico (2010) explica que esta comprende la garantía

de mejorar la capacidad de trabajo como base de un sustento seguro y responsable y

lograr un adecuado nivel de seguridad social que permita a las personas obtener

ingresos y un sistema de redistribución interpersonal e intertemporal de los ingresos en

caso de necesidad justificada, la protección y recuperación de la salud. A su vez,

garantizar la cantidad y la calidad de la educación, y compensar las diferencias en el

nivel de ingresos y de cargas mediante una política redistributiva.

Para Delgado (2012), el riesgo es algo a lo que todas las personas, animales y cosas

están expuestas pero cuyo acaecimiento puede suceder o no, es decir se trata de algo que

es contingente o incierto.

Un primer hecho que debemos contemplar para obtener una imagen más adecuada del

funcionamiento de una economía nacional es que las familias generalmente no

consumen todo lo recibido en forma de ingresos, sino que una parte de ellos se puede

destinar al ahorro (Resico, 2010).

“Una sociedad necesita desarrollar e implementar un orden social que corresponda a sus

necesidades no económicas como la justicia social, la seguridad social y la paz social”

(Resico, 2010, p.144). “Para lograr un “bienestar para todos”, los actores de la

economía, los empresarios, los consumidores, el gobierno, los sindicatos y las

instituciones autónomas socioeconómicas, tienen que hacer el máximo esfuerzo para

que todos los miembros de la sociedad puedan vivir en condiciones aceptables”

(Cázares, 2008).

Para el autor Contreras (2008), en cuanto a la economía social del mercado de seguros y

su incidencia en la economía, este “permite a las personas, empresas y otras

organizaciones transferir sus riesgos, otorgándoles protección en caso de eventos que les

provoquen daños patrimoniales o en su integridad física, generando alternativas de

ahorro y previsión para las familias, favoreciendo el desarrollo de la actividad

económica en un ambiente de confianza y fomentando el desarrollo del mercado de

capitales a través de la inversión de los recursos que administra, lo que finalmente se

traduce en mayor riqueza y bienestar para un país”.

Metodología

El presente caso de estudio utilizó la investigación descriptiva. Según el autor Frank

Morales (2012) este tipo de investigación busca definir claramente un objeto, el cual

puede ser un mercado, una industria, una competencia, puntos fuertes o débiles de

empresas, algún tipo de medio de publicidad o un problema simple de mercado.

De esta manera se analizaron fuentes bibliográfica-documental de acuerdo al segmento

del mercado de los seguros del lado de la demanda, siendo estos los consumidores

(asegurados) y a su vez de la oferta de los seguros de vehículos por parte del bróker que

permitió establecer resultados en base a la información obtenida de la Superintendencia

de Compañías, Valores y Seguros.

Resultados

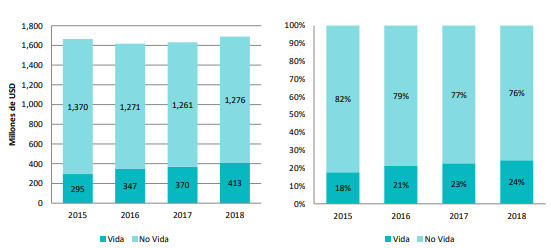

De acuerdo a la información recolectada sobre las aseguradoras del sector privado en la

Superintendencia de Compañías, Valores y Seguros (SCVS), el volumen de primas

netas emitidas del mercado asegurador ecuatoriano alcanzó los 1,689 millones de USD

en el año 2018, lo cual representa un crecimiento del 3.6% con respecto al año anterior

(Figura 1). Esto se debe al crecimiento que tuvieron ambos de sus ramos, Vida y No

Vida, impulsado principalmente por el ramo de seguros Vida que por tercer año

consecutivo ha venido creciendo, reportando 412.7 millones de USD en primas netas

emitidas en el año 2018, es decir, un 11.6% más con respecto al 2017.

Figura 1. Crecimiento del mercado de seguros

Fuente: elaboración propia

El segmento de seguros de vehículos (Figura 2) continúa posicionándose como el

seguro que acumula el mayor volumen del mercado asegurador en cuanto a la prima

neta emitida con una cuota promedio del 24% durante el período 2015—2018.

Figura 2. Posicionamiento de seguros de vehículos

Fuente: elaboración propia

A su vez, en los últimos cuatro años (Figura 3) su evolución en relación a la prima neta

emitida ha sufrido variantes; en el período 2015 registró un monto de 438 millones de

USD; mientras que en el año 2016 el nivel de la prima disminuyó al obtener 383

millones de USD representando un decrecimiento de 12.5% (Superintendencia de

Compañía, 2019).

Provincia de

matriculación vehicular

Número de vehículos

matriculados

Población año 2018

Número de vehículos

matriculados por cada

1000 habitantes

Pichincha

540.827

3.116.111

174

El dato de la población se obtiene de las proyecciones poblacionales publicadas por el INEC.

Provincia

Total

Meses

Enero

Febrero

Trial

Abril

Mayo

Junio

Julio

Agosto

Septiembre

Octubre

Noviembre

Diciembre

Pichincha

7.599

648

629

698

696

631

656

628

613

668

621

539

572

Figura 3. Evolución del seguro con relación a la prima neta

Fuente: elaboración propia

En el período 2017 el volumen de primas disminuyó por segundo año consecutivo hasta

llegar a los 379 millones de USD con un decrecimiento de 1.2%; por otra parte, en el

año 2018 la prima neta emitida incrementó en un 5.7% de variación anual alcanzando

los 385 millones de USD; sin embargo, este no alcanza al monto de primas netas

emitidas a inicios del periodo analizado, ya que presenta una caída del 12% respecto al

año 2015.

Por otra parte, de acuerdo a la información registrada por el Instituto Nacional de

Estadística y Censos – INEC (2019), en la provincia de pichincha se cuenta con un total

de 540.827,00 vehículos registrados hasta el 2018 (Tabla 1).

Tabla 1.

Evolución del seguro con relación a la prima neta

Fuente: elaboración propia

En la Tabla 2 se puede evidenciar que durante el año 2018 se presentaron un total de

7.599 siniestros de transito de la provincia de pichincha, según datos de la Agencia

Nacional de Tránsito (ANT).

Tabla 2.

Siniestros de tránsito en Pichincha

Fuente: elaboración propia

Provincia

Total de víctimas

Fallecidos

Lesionados

Pichincha

4.878

357

4.521

En la Tabla 3 se detalla que en el mismo año se presentaron un total de 4.878 víctimas

en accidentes de tránsitos de los cuales 357 personas fallecieron y 4.521 personas

resultaron lesionados en la provincia de pichincha.

Tabla 3.

Víctimas de Siniestros de tránsito en Pichincha

Fuente: elaboración propia

1. Factores que afectan al desarrollo de mercado de seguros en Quito

El desconocimiento del mercado es uno de los factores más importantes que impide que

el sector de los seguros no se desarrolle de una mejor manera, debido que las

aseguradoras al momento de entrar al mercado deben hacer una investigación de

mercado, donde evaluaran los competidores que existen, los posibles o futuros

consumidores de seguros, diagnosticar si el desarrollo del negocio asegurador es

dinámico conforme va evolucionado y desarrollando la sociedad, ya que este factor está

íntimamente relacionado con los consumidores, porque si las compañías de seguros no

tienen un amplio conocimiento del mercado al cual están promocionando sus

coberturas, mucho menos los tendrán los futuros consumidores, generando así que este

sector no sea tan amplio y los consumidores desconozcan de los atributos y beneficios

que este pueda brindarle.

Muchas familias, y la sociedad en general, no conoce a lo que se expone en el vivir

diario, esto representa una amenaza debido a que el peor riesgo por el cual las personas

atravesarían es aquel que se desconoce, ya que su impacto puede ser muy fuerte sin

poder reponerse, las personas carecen de conciencia de riesgo y de las posibles

consecuencias que pueda suscitarse ante un siniestro.

A su vez, el marketing digital es la última revolución del mundo empresarial y se ha

convertido en una herramienta clave potenciar de manera eficiente cualquier negocio,

marca o servicio (Pérez, 2020). Por medio de este se hace posible que los consumidores

conozcan el producto o servicio que la compañía ofrece en el mercado.

Otra limitante es que hay que estar consciente que el cliente evalúa el profesionalismo

que ofrece la compañía aseguradora mediante el primer contacto, por lo que los agentes

de seguros deben estar debidamente capacitados día a día, ya que el mercado no es

dinámico, siempre existen nuevas exigencias por parte de los clientes, el agente de

seguros debe de tener un amplio conocimiento de los diferentes seguros que ofrecen las

distintas compañías de seguros (Cevallos, 2014).

Conclusiones

De la incidencia que existe entre el seguro y la economía, este es de gran aporte para las

variables macroeconómicas, tanto para la balanza de pagos en el sector externo, como

herramienta canalizadora de ahorros por parte de los seguros de vida, los cuales juegan

un papel fundamental en la sociedad.

El mercado asegurador privado ecuatoriano cuenta con 25 empresas aseguradoras de

vehículos, lo cual representa proporcionalmente la tercera parte respecto al total de

seguros, con una siniestralidad promedio registrada históricamente (2015 – 2018) en el

seguro vehicular ecuatoriano. Aclarando que la ciudad de Quito carece de coberturas

totales para todo el distrito metropolitano.

Las inversiones que realizan las compañías de seguros sirven como fomento para el

crecimiento económico, ya que el dinero captado por las primas de seguros debe de ser

respaldado por lo cual las aseguradoras realizan inversiones, donde el sector financiero

es el de mayor concentración, ya sea en compras de acciones, bonos, títulos, lo cual a su

vez genera que las compañías sean más rentables, que el dinero circule en la economía y

así ayuda a varios sectores de la economía.

Las compañías de seguros en los últimos años han designado fuertes cantidades de

dinero a las reservas técnicas, las cuales sirven para cubrir los siniestros que se

presenten en algún contrato de seguros, el cual sirve de respaldo y está directamente

relacionado con las inversiones que realizan las aseguradoras, donde la mayor compañía

de seguros de participación en el mercado

Referencias

Agencia Nacional de Tránsito. (2018). Estadísticas de siniestros de tránsito.

https://ant.gob.ec/index.php/estadisticas

Apolinario, R., & Briones, V. (2015). Seguro y Logística Internacional. Guayaquil-

Ecuador: Palibrio.

Cázares, R. (2008). El enfoque por competencias en eduación. Revista electrónica de

desarrollo de competencias, 10-20.

Cevallos, A. (2014). Análisis de la evolución del mercado de seguros de Guayaquil y su

incidencia en la economía periodo 2006-2012.

http://repositorio.ucsg.edu.ec/bitstream/3317/1446/1/T-UCSG-PRE-ECO-

CECO-5.pdf

Contreras, O. (2008). Temas relevantes del derecho de seguros contemporáneo.

Madrid.: Páginas 601.

https://app.mapfre.com/ccm/content/documentos/fundacion/cs-

seguro/libros/Temas_relevantes_del_Derecho_de_Seguros_contemporaneo_CIL

A-129.pdf

Delgado, H. M. (2012). Seguros y finanzas para la familia. Ecoe Ediciones.

Instituto Nacional de Estadística y Censos. (2019). Anuario de Estadísticas de

Transporte 2018. https://www.ecuadorencifras.gob.ec/documentos/web-

inec/Estadisticas_Economicas/Estadistica%20de%20Transporte/2018/2018_AN

ET_PPT.pdf

Lucio, M. (2019). Diferencias entre Broker y Aseguradora. Seguros123.com.

Morales, F. (2012). Conozca 3 tipos de investigación: Descriptiva, Exploratoria y

Explicativa. Recuperado el, 11.

Pérez, S. (2020). Marketing Digital: la herramienta indispensable para que tu negocio

triunfe. The butterfly webs. https://thebutterflywebs.com/blog-marketing-

digital/marketing-digital-la-herramienta-indispensable-negocio-triunfe/

Resico , M. (2010). Introducción a la Economía Social del Mercado. Buenos Aires.:

Solugraf . https://www.kas.de/c/document_library/get_file?uuid=22412104-

f255-886e-178f-8b32bf5bce06&groupId=252038

Superintendencia de Compañía, V. y. (2019). Reporteria Superintendencia de

Compañias. https://reporteria.supercias.gob.ec/portal/cgi-bin/cognos.cgi#